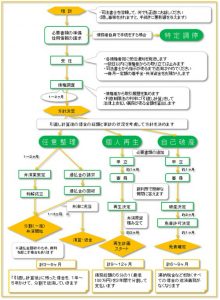

今回は債務整理の種類についてお話します。それぞれにメリットとデメリットがあり一概には言えませんが、自己所有不動産の有無と共に借金総額や借入先の件数等によって、より現実的な選択が可能となっています。

債務整理には「任意整理」、「民事(個人)再生」、「自己破産」の3つの方法があります。

それぞれにメリット、デメリットがあり、安定収入の有無や持ち家の有無などによっても変わってきます。

【任意整理】に関する情報について

<任意整理とは?> 利息制限法で定められた法定金利(15%~20%)まで減額された借金を、原則として3年間で月々分割して返済する手続き。

<メリット>

・債権者との交渉の結果によって、法定金利まで借金を減額し、これまでの遅延損害金や今後発生する金利をカットすることが可能。

・債務整理をする債権者を任意で選ぶことにより、例えば自動車ローンは任意整理せずに払い続けることで自動車を手元に残すことが可能。

・自己破産と異なり、財産の処分や資格制限が一切ない点もメリットといえます。

※資格制限とは・・・弁護士・公認会計士・司法書士・税理士・行政書士・宅地建物取引主任者・警備員・生命保険の外交員などの資格や職種について制限されること。任意整理に関しては一切ありません。

<デメリット>

・借金は利息制限法で定められた法定金利まで減額されますが、「自己破産」や「民事(個人)再生」のように借金がなくなる、もしくは大幅に減額されるということはほとんどないため、借金の減額が少ないという点はデメリットです。

・法定金利内の借金(銀行系など)は、ほとんど減額することができません。

・ブラックリスト(信用情報機関の事故情報リスト)に記録されてしまうため、一定期間(5年~10年)は新規借入ができなくなります。

<メリット>

・債権者との交渉の結果によって、法定金利まで借金を減額し、これまでの遅延損害金や今後発生する金利をカットすることが可能。

・債務整理をする債権者を任意で選ぶことにより、例えば自動車ローンは任意整理せずに払い続けることで自動車を手元に残すことが可能。

・自己破産と異なり、財産の処分や資格制限が一切ない点もメリットといえます。

※資格制限とは・・・弁護士・公認会計士・司法書士・税理士・行政書士・宅地建物取引主任者・警備員・生命保険の外交員などの資格や職種について制限されること。任意整理に関しては一切ありません。

<デメリット>

・借金は利息制限法で定められた法定金利まで減額されますが、「自己破産」や「民事(個人)再生」のように借金がなくなる、もしくは大幅に減額されるということはほとんどないため、借金の減額が少ないという点はデメリットです。

・法定金利内の借金(銀行系など)は、ほとんど減額することができません。

・ブラックリスト(信用情報機関の事故情報リスト)に記録されてしまうため、一定期間(5年~10年)は新規借入ができなくなります。

【民事再生】に関する情報について

<民事再生とは?> マイホームを所有している場合、住宅ローンを払い続けることによって自宅を手放すことなく、その他の借金を減額してもらう手続き。

住宅以外に処分されたくない高価な財産を持っている場合や、資格制限職種に就いている場合も民事再生の選択が有効です。

<メリット>

・自己破産の場合には処分されてしまう住宅などの高価な財産を維持することが可能。

・自己破産のように借金が法的になくなるわけではありませんが、住宅ローン以外の借金を大幅に減額することが可能。

・自己破産と異なり、手続期間中の資格制限が一切ない点もメリットといえます。

<デメリット>

・借金が減額されても法的にすべてなくなるわけではないため、住宅ローンについては全額、その他の借金については減額された借金を支払っていかなければなりません。

・認可のためには確実に返済できるかどうかが重要視されるため、失業などで収入が不安定にならないよう注意する必要があります。

・ブラックリスト(信用情報機関の事故情報リスト)に記録されてしまうため、一定期間(5年~10年)は新規借入ができなくなります。

・手続にかかる時間と手間が自己破産に比べて多くなるため、弁護士費用や裁判所への予納金(個人再生委員報酬)が多少高額になってしまう可能性があります。

※予納金の個人再生委員報酬は、申請する裁判所の都道府県によっては必要ないケースもあります。僕の場合は必要なかったので、最終決定後にほとんど戻ってきました。

住宅以外に処分されたくない高価な財産を持っている場合や、資格制限職種に就いている場合も民事再生の選択が有効です。

<メリット>

・自己破産の場合には処分されてしまう住宅などの高価な財産を維持することが可能。

・自己破産のように借金が法的になくなるわけではありませんが、住宅ローン以外の借金を大幅に減額することが可能。

・自己破産と異なり、手続期間中の資格制限が一切ない点もメリットといえます。

<デメリット>

・借金が減額されても法的にすべてなくなるわけではないため、住宅ローンについては全額、その他の借金については減額された借金を支払っていかなければなりません。

・認可のためには確実に返済できるかどうかが重要視されるため、失業などで収入が不安定にならないよう注意する必要があります。

・ブラックリスト(信用情報機関の事故情報リスト)に記録されてしまうため、一定期間(5年~10年)は新規借入ができなくなります。

・手続にかかる時間と手間が自己破産に比べて多くなるため、弁護士費用や裁判所への予納金(個人再生委員報酬)が多少高額になってしまう可能性があります。

※予納金の個人再生委員報酬は、申請する裁判所の都道府県によっては必要ないケースもあります。僕の場合は必要なかったので、最終決定後にほとんど戻ってきました。

<民事再生には2種類ある?>

債権額や債権者への債務減額交渉に対する反対数によって、以下の2種類の手続方法があります。

①小規模個人再生

・住宅ローン以外の借金の総額が5,000万円以下であり、継続して収入を得る見込みかある個人が利用できる手続き。

・債権者の過半数、または債権総額の2分の1以上の反対がないこと。

・原則として3年間で

(1)法律で定められた最低弁済額

(2)自己破産した場合に債権者へ配当される金額(清算価値)

これら(1)と(2)のいずれか多い方の金額を最低限支払う必要があります。

①小規模個人再生

・住宅ローン以外の借金の総額が5,000万円以下であり、継続して収入を得る見込みかある個人が利用できる手続き。

・債権者の過半数、または債権総額の2分の1以上の反対がないこと。

・原則として3年間で

(1)法律で定められた最低弁済額

(2)自己破産した場合に債権者へ配当される金額(清算価値)

これら(1)と(2)のいずれか多い方の金額を最低限支払う必要があります。

※(1)の最低弁済基準額は?

1) 借金の総額が100万円未満 ・・・ 借金の総額

2) 100万円~500万円未満 ・・・ 100万円

3) 500万円~1,500万円未満 ・・・ 借金総額の5分の1

4) 1,500万円~3,000万円未満 ・・・ 300万円

5) 3,000万円~5,000万円未満 ・・・ 借金総額の10分の1

1) 借金の総額が100万円未満 ・・・ 借金の総額

2) 100万円~500万円未満 ・・・ 100万円

3) 500万円~1,500万円未満 ・・・ 借金総額の5分の1

4) 1,500万円~3,000万円未満 ・・・ 300万円

5) 3,000万円~5,000万円未満 ・・・ 借金総額の10分の1

②給与所得者等再生

・①の小規模個人再生を条件的に利用できる方のうち、給与などの安定した収入があり、収入の変動幅が小さい場合に利用できる手続き。

・原則として3年間で

(1)法律で定められた最低弁済額

(2)自己破産した場合に債権者へ配当される金額(清算価値)

(3)可処分所得の2年分

これら(1)と(2)と(3)のいずれか多い方の金額を最低限支払う必要があります。

・①の小規模個人再生を条件的に利用できる方のうち、給与などの安定した収入があり、収入の変動幅が小さい場合に利用できる手続き。

・原則として3年間で

(1)法律で定められた最低弁済額

(2)自己破産した場合に債権者へ配当される金額(清算価値)

(3)可処分所得の2年分

これら(1)と(2)と(3)のいずれか多い方の金額を最低限支払う必要があります。

※可処分所得とは、収入から所得税などを控除し、さらに政令で定められた生活費を差し引いた金額のこと。

①と②のいずれの方法を選択するかは、弁護士さんとの相談の上で決められます。

金額的には①の小規模個人再生のほうが減額が大きいのですが、債権者の反対というのがハードルの高い部分です。

金額的には①の小規模個人再生のほうが減額が大きいのですが、債権者の反対というのがハードルの高い部分です。

僕が弁護士さんと話していた際にも、「モ〇ット」さんはすぐ裁判になっちゃうから・・・とか聞かされました(汗)

②の給与所得者等再生には債権者の過半数反対条項がないので、まずは①を最優先にアドバイスされると思われます。

【自己破産】に関する情報について

<自己破産とは?> 債務者の現在・将来の収入・財産によって借金を返済することが著しく困難であることを裁判所に認めてもらい、法的に借金をなくしてもらう手続き。

<メリット>

・法的に借金がすべてなくなる。

・今後の生活を立て直す上で、経済的にもっとも有利な方法。

<デメリット>

・原則として20万円(現金については99万円)を超える財産が処分されてしまいます。

・手続きの期間中(申立から3ヵ月~6ヵ月程度)には下記のような特定の職業に就くことが制限されます。(資格制限)

<メリット>

・法的に借金がすべてなくなる。

・今後の生活を立て直す上で、経済的にもっとも有利な方法。

<デメリット>

・原則として20万円(現金については99万円)を超える財産が処分されてしまいます。

・手続きの期間中(申立から3ヵ月~6ヵ月程度)には下記のような特定の職業に就くことが制限されます。(資格制限)

※制限職種

・弁護士、税理士などの士業。

・宅地建物取引主任者、生命保険募集人、旅行業務取扱管理者、警備員等。

☆但し、医師、薬剤師、教員、一般の公務員などは制限を受けません。

・弁護士、税理士などの士業。

・宅地建物取引主任者、生命保険募集人、旅行業務取扱管理者、警備員等。

☆但し、医師、薬剤師、教員、一般の公務員などは制限を受けません。

まとめ

<自己破産手続きへの誤解について>

1)戸籍や住民票への自己破産の事実の記載や全財産の処分、選挙権の制限等は一切ありません!

2)裁判所による「免責確定」後に得た収入や財産は自由に使用できます!

1)戸籍や住民票への自己破産の事実の記載や全財産の処分、選挙権の制限等は一切ありません!

2)裁判所による「免責確定」後に得た収入や財産は自由に使用できます!

この部分の情報が周知されていないことが、ある面で多重債務者を生み出し続けている原因とも考えられます。少なくとも僕はそう考えます。

特にアッチ系の方々は債務整理手続きをされると商売あがったりとなるので、そうさせないように情報操作したり脅しをかけたりするケースもあると聞いたことがあります。

情報弱者にならないためにも、しっかりと現状を見つめて自己再生を達成していきましょう!

コメント